价格高位弱势运行将是明年钢铁市场的大趋势

—2019年钢材市场行情走势分析预测

2019年钢铁市场价格运行走势是大家关心的未来市场问题。把握2019年钢铁市场走势不仅要把握主要市场影响因素变化趋势,还要把握这些主要影响因素的平衡关系,更要有驾驭市场价格走势的应对策略。

一、2018年钢材价格走势的启示将影响未来钢市运行

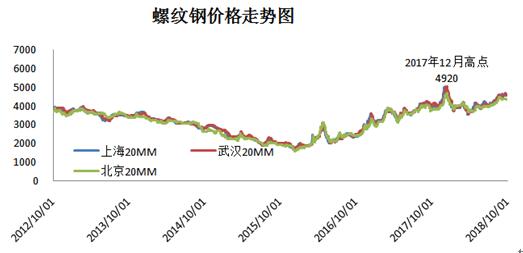

历经2011年全球第二次金融经济危机,直到2015年底,大宗商品价格跌落至底部。钢铁行业亏损超过一千亿元。伴随政府去过剩产能,淘汰中频炉地条钢1.4亿吨产能和持续的环保关停,优化了钢铁产能结构。产能过剩压力不断减少,为钢厂有能力避开过度价格竞争,推动钢价高位运行提供了重要的基础性条件和支撑。持续环保关停也刺激了钢材市场价格不断走高。特别是进入2018年以来,由于环保关停仍在继续,也不断演绎钢材价格高位震荡中继续攀升的走势。这就是一个时期以来钢材市场价格走势从未有过的特点。

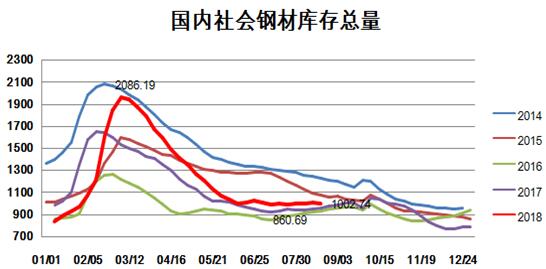

去年三月,由于冬储因素和对市场需求期望值过高,钢材社会库存猛增到1900万吨,明显高于历史上800万吨的正常水平。高库存市场也失去了价格活力,对环保关停反映迟缓无力。在市场疲软中,出现了市场价格倒掛。而且还面临历史上多次出现的四,五月钢价大跌风险。

正是看到了当时钢铁产能过剩压力不大和环保整治的长期化,这与历史上高库存市场风险释放,价格大跌的背景不同。三月我提出了:钢贸商面对高库存和复杂市场价格下行压力,不要慌,不要抛,利用出货机会逐步降低库存,降低市场风险。同时增加钢厂减产压力和调整市场价格结构关系。只要库存出现下降趋势,才能避免后期价格大幅回落风险,稳定市场心态。才能抓住环保减产机遇适度提高价格,保持今年市场在大趋势稳定中高位震荡前行的良好态势。

钢铁市场价格运行利益归根到底是钢厂的,贸易商是为钢厂卖钢材服务的。钢贸商拉升价格可以增加盈利,但涨价后的高价位利益是钢厂的。市场钢价下跌钢贸商损失很大,但低价位的损失是钢厂的。这表明:虽然钢厂和钢贸商在目前的物流模式中是不同的市场经营利益主体,但却是市场价格运行利益的命运共同体。正是这个原因,也看到了今年市场的大趋势,钢厂不仅积极减少当期产量,延缓发货,缓解市场高库存压力,而且还调整价格,防止倒挂,稳定贸易商心态。

钢贸商在钢厂配合下,顽强博弈,不慌不赌,利用出货减少库存风险。而不是通过恐慌性竞相降价促销方式去库存。实际上,尽管市场价格面临回落压力,但钢贸商在钢厂配合下主动降库存方式,避免了价格大幅下跌。仅以价格小幅回落代价避免了三月高库存的钢价又一次连续深跌的价格损失风险。

由于钢厂过剩产能压力不大,到6月钢材社会库存已经回落到800万吨以下。尽菅钢材市场需求疲软常态化,但市场稳定的基础性条件具备。正是这个原因,市场仍保持价格活力和稳定心态,可以借助于持续的环保关、停和限产机会,演绎钢铁市场价格高位震荡上行的平稳走势。这不仅是前几个月市场价格走势的特点,高位震荡也将是未来一段时期中国钢铁市场的价格走势特点,市场稳定性明显提高。

由于铁矿石价格相对低位弱势震荡,钢厂成本上升压力不大。据统计占全国粗钢产量58%的民营钢铁企业,今年前9个月仅160家民营钢铁企业盈利1683亿元,同比增加130%,据钢铁协会会员统计实现利润2299亿元,同比增长86%。钢铁行业盈利3466.8亿元。全年钢铁行业利润将接近4500亿元。创造了钢企盈利的历史最好水平。在中国制造业各行业利润中遥遥领先。

实际上,正是政府去产能和环保关停才是2018年年钢铁市场价格不断震荡走高的基本动力。在产能过剩压力不大的支撑条件下,这种价格走势也标志着中国钢铁企业主导市场供需关系和价格走势的能力正在走向成熟。这对应对2019年的市场风险增加是十分有利的。

(关键字:马忠普 钢材 分析)