(一)国际经济与中国经济运行态势分析

扩大疫苗播种还没有改变疫情持续严重态势,历经一年多经济衰退困扰,国际经济出现了缓慢艰难的回升大趋势。但是大格局变化中,国际经济缓慢复苏面临前所未有的严峻复杂形势。而国内、外经济大趋势将主导未来钢铁市场走势。形势不清楚,就看不清钢铁市场大势。为了认清经济缓慢复苏背景中风险四伏和复杂经济形势下的钢铁市场演变趋势,讲几个问题。

国际疫情严重态势至少延续到四季度,国际经济缓慢复苏态势与走出疫情的中国经济显示了不同的走势。

全球经济缓慢复苏,为何钢铁市场价格能出现大幅上涨趋势呢?

中美矛盾会影响世界经济复苏吗?

走出疫情的中国经济发展面临世界大格局深刻变化的大趋势,中国钢贸商如何把握时代机遇,在钢铁供应链大物流创新中走好时代前进的脚步,创造不负时代使命的新的人生钢铁物流事业。

2021年扩大疫苗接种至今仍未改变严重的病毒疫情仍在扩散的态势。全球病毒感染者已经突破1.3亿人,美国突破3000万。变异病毒感染者不断增加。不仅巴西日感染人数突破10万,德国又开启了封城。近期全球日增病毒感染者仍超过60万人,这让世界担忧。

经历一年多衰退的各国经济困难重重,亟待复苏。即使扩大疫苗播种,疫情严重的形势得到基本好转,也要到四季度。但是伴随这个疫情初步得到控制的过程,世界经济会显示衰退的低谷中逐步恢复的过程。正是伴随这个过程。国际用钢会显示逐渐增加的趋势。

2020年全球粗钢产量达到18.64亿吨,同比下降0.9%。其中中国的粗钢产量达到10.53亿吨,同比提高5.2%。由于中国粗钢产量占全球的56.5%。这就不难理解印度、 日本、美国、欧盟受疫情严重影响,粗钢减产都在10%以上。美国粗钢产量由上年的近8800万吨,降至7269万吨,降幅高达17.2%。据世界钢协统计:2020年2月全球粗钢产量为1.433亿吨,同比提高2.8%。2020年2月中国粗钢产量为7480万吨,同比提高5.0%。而上述4个国家和地区粗钢产量在去年回落超过10%基础上,同比仅仅增长2-3%左右。远没有恢复到疫情前的水平。特别是虽然播种疫苗的人群在扩大,而问题在于没有播种疫苗的广大人群仍处在缺乏有效防疫措施的疫情扩散中。这就决定了新冠病毒传播趋势至少要延续到3季度以后。

一些国家历经近一年的经济衰退虽然出现了经济复苏的趋势,但复苏势头仍然很弱。这就表明经济受疫情严重影响,这种粗钢产量同比小幅回升趋势并没有改变。但是今年以来,伴随经济复苏势头加快,钢铁需求增加,国际钢铁市场价格出现了快速上涨趋势。

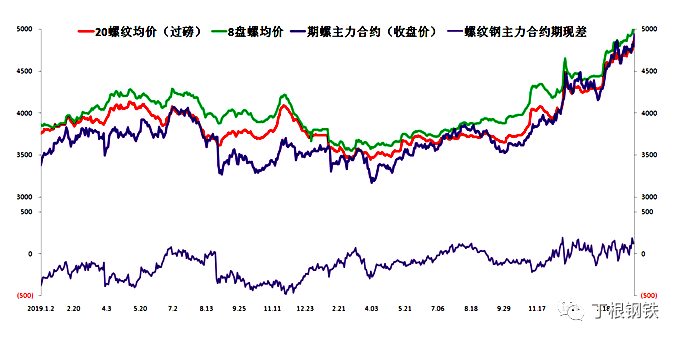

在去年2季度以来,中国抗击疫情取得成功,为稳定经济,政府加大了基本建设投资拉动力度,经济很快恢复到正常增长状态,引发钢铁需求增长和钢材价格不断攀升。与国际疫情蔓延,经济回落相比,不仅中国经济走势与世界不同,中国钢铁市场供需关系和价格也显示出与国际市场不同的走势。这种经济态势今年还要持续下去。

在风险复杂的国际环境中,国家在抗击疫情,稳定经济的综合对策中,仍然坚持投资拉动的基本政策。也带动了钢材市场需求增长。钢材涨价和铁矿石也要涨价这个基本市场供需态势情况演绎了钢材市场的价格走势。从去年市场运行结果看,钢材价格涨了近800元。但钢厂的利润带并没有拓宽。实际上螺纹钢生产企业已经处在微利和亏损状态。由于中国经济增长和钢材市场价格先于国际市场演绎价格回升,引发铁矿石价格也大幅上涨,钢厂的经营只能围绕合理利润带进行博弈。这种经营结局迫使钢铁企业需要从战略上认真应对铁矿石供应大格局。也迫使钢铁企业需要利用今年初这轮国际钢价上涨的机会提升国内钢材价格,摆脱企业微利困境。

(关键字:马忠普 国际疫情 钢铁市场)